In Deutschland wird viel Geld auf’s Sparbuch gelegt oder in unterschiedliche Renten- und Lebensversicherungen angelegt. Das Problem dabei ist allerdings, dass das Geld mit dieser Geldaufbewahrung immer wertloser wird. Die Inflation lässt grüßen – deswegen ist eine Investition in Sachwerte unausweichlich.

Niedrige Zinsen fürs Tagesgeld und Sparbuch sowie eine steigende Inflation macht diese Geldaufbewahrung zu einer Rücklage mit Kaufkraftverlust! Die Erklärung dazu ist einfach: Die Inflationsrate ist höher als die Sparzinsen. 2018 lagen die die Guthabenzinsen im Schnitt unter 0,2 Prozent. Die Inflationsrate hingegen lag deutlich über 1,8 Prozent. Somit lag die Kaufkraftreduzierung im letzten Jahr über 1,6 Prozent (MINUS!).

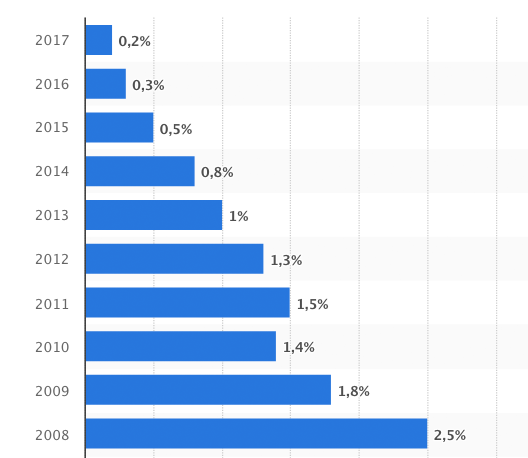

Die Sparbuchzinsen

Innerhalb der letzten 10 Jahren haben sich die Guthabenzinsen drastisch reduziert. Wer in Deutschland spart wird mit Kaufkraft Verlust belohnt.

Diese langfristige Betrachtung zeigt, dass Geld auf dem Sparbuch entwertet wird. Das kuriose dabei ist, die Sparer merken und sehen es garnicht, wie das hart ersparte Geld an Wert verliert. Den auf dem Konto oder Sparbuch wird das Geld zwar von Zahlen her mehr, aber durch die Inflation kann man sich mit diesem Geld immer weniger leisten.

Ein Beispiel: 10.000€ auf dem Sparbuch mit 0,15 Prozent Guthabenzinsen und eine Inflationsrate von 2,15 Prozent (Verlust von zwei Prozent). Bei einem Kaufkraftverlust von etwa zwei Prozent hat man nach 10 Jahren nur noch eine Kaufkraft von 8.170 €. Auf dem Sparbuch sind zwar immer noch die 10.000 € plus einige Euros Zinsen (150 €) drauf – aber mit diese 10.150 € haben nach 10 Jahren eben nur noch eine Kaufkraft von 8.170 € (bei bleibender Inflation und Guthabenverzinsung).

Die Inflation

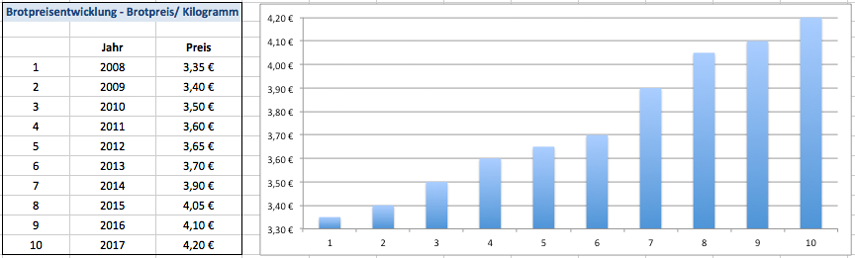

Wie ist das Möglich? Die Inflation macht’s … Es wird Jahr für Jahr alles teurer (Miete, Strom, Nahrung, Benzin). Hat man noch im Jahr 2008 ein Kilo Brot für 3,35 € kaufen können, so war der Preis für ein Kilo Brot bereits im Jahr 2017 schon 4,20 €.

Das heißt für 10.000 € hätte man 2008 für seine Familie 2.985 Brote kaufen und 10 Jahre später für die gleiche Summe nur noch 2.380 Brote. Dies sind 604 Brote weniger und ergibt etwa 20 Prozent weniger … (betrachtet man den Brotpreis und das Geld auf dem Sparbuch – so kann man folgendes festhalten: nach 10 Jahren erhält man fürs gleiche Geld 20 Prozent weniger Brot, also ist das hart ersparte Vermögen innerhalb von 10 Jahren um 20 Prozent gesunken).

Somit ist die Kaufkraft von 2008 bis 2017 um etwa 2,2 Prozent pro Jahr gesunken (schaut man sich den Preis für Nahrungsmittel an – Brot). Wenn man die offizielle Inflation betrachtet, so lag die durchschnittliche Inflation von 2008 bis 2018 lediglich bei 1,3 Prozent. Was sagt uns das? Die derzeitige offizielle Inflation liegt bei etwa zwei Prozent (das Ziel der EZB eine Preisstabilität mit 2 % Inflation). Könnte aber durchaus auch bei drei Prozent liegen, wenn man sich die Preisentwicklung der Nahrungsmittel anschaut!

Was tun?

Einen Werterhalt oder geschweige eine Rendite mit einen Sparbuch, Girokonto oder Festgeld zu erhalten, davon sind wir weit entfernt. Deswegen wird eine alternative Geldanlagemöglichkeit gebraucht. Vor allem wir Deutsche müssen vom alten Sparen hin zum neuen Investieren hin.

Was wären die Alternativen?

- Ein Wertpapiersparplan (Zinseszins- und Cost-Average-Effekt). Seit Anfang 2018 investiere ich monatlich 375 Euro in 15 unterschiedliche Unternehmen an der Börse und erhalte monatlich eine Dividende.

- Immobilien, Oldtimer, Uhren und Kunstgegenstände.

- Gold und Silber (Silber und Gold als ETF, ETC, in physischer Form).

Renditen und Werterhaltung:

Die Edelmetalle dienen eher der Werterhaltung und die Wertpapiere (Aktien) für die Rendite. falls man sich mit der Analyse und der Auswahl von Aktien nicht beschäftigen möchte, kann man auch die ETFs setzten (Historische ETF Rendite – MSCI World, S&P 500, Emerging Markets und Stoxx 50). Mit einfachen ETFs (Welt, Europa oder China) lassen sich jährlich um fünf bis acht Prozent erwirtschaften.

Das Fazit

Bargeld wird unattraktiver und Sachwerte Alternativlos. Der Deutsche hängt an seinem Sparbuch. Aber niedrige Zinsen und eine angestiegene Inflation machen aus der einst sicheren Geldanlage eine Rücklage mit Kaufkraftverlust. Eine Alternative könnte die Geldanlage in Wertpapiere sein.

Lebensversicherung, Festgeldanlagen, Girokonto = Geldaufbewahrung … Dies wird in Zukunft immer teurer (Kaufkraft sinkt). Sachwerte sind daher die Lösung: Edelmetalle (Gold und Silber), Immobilien, Oldtimer und Wertpapiere (Unternehmensbeteiligungen). Mit Gold und Silber kann man den Wert erhalten und das eigene Vermögen sichern.

Wenn Aktienmärkte einbrechen sollten, muss man es als Chance sehen. Dann ist es doch besser das Geld in Unternehmensanteilen zu haben als auf dem Girokonto (Finanzkrise – daraus lernen und vorbereitet sein).

Man hat weder Recht noch Unrecht, weil andere derselben Meinung sind. Man hat Recht, weil die Fakten stimmen und die Überlegungen folgerichtig sind. (Benjamin Graham)

Hallo liebes finanz-kroko,

wenn man in Aktien investiert, hat man dann auch das Problem des Wertverlustes? Klar man hat einen kleinen Anteil an einem Unternehmen, was ist aber in einer Krise, wenn die Inflation so extrem wird wie damals während der großen Rezession? Werden dann auch die Unternehmen und mit ihnen die Aktien wertlos? Ich suche nach Möglichkeiten unabhängig von Währungen zu investieren, habe leider keine Ahnung von krypto Währungen und Gold finde ich etwas unhandlich.

Liebe Grüße, Jan

Hallo Jan,

ob ein Unternehmen in einer Rezession nichts mehr produziert und dadurch dann pleite gehen und somit die Wertpapiere wertlos werden, passieren kann? Ja – durchaus. Deswegen sollte man sich Unternehmen heraussuchen, bei denen die Wahrscheinlichkeit höher, ist auch durch Krisen zu gehen.

Gruß Vita